पछिल्लो एक वर्ष प्रमुख वैश्विक मुद्राहरूको तुलनामा अमेरिकी डलरमा अत्यधिक वृद्धि भएको छ, यो पछिल्लो २० वर्षमा कहिल्यै देखिएको थिएन । यो ब्रिटिश पाउण्डको तुलनामा १५ प्रतिशत, युरोको तुलनामा १६ प्रतिशत र जापानी येनको तुलनामा २३ प्रतिशत वृद्धि भएको छ ।

डलर विश्वको सञ्चित मुद्रा हो, यसको अर्थ यो धेरै अन्तर्राष्ट्रिय लेनदेनहरूमा प्रयोग गरिन्छ। फलस्वरूप, यसको मूल्यमा परिवर्तनले सम्पूर्ण विश्व अर्थतन्त्रमा प्रभाव पार्छ, जसमध्ये प्रमुख ५ प्रभावलाई यहाँ प्रस्तुत गरिएको छ-

अमेरिकी डलरको शक्ति १९७७-२०२२

Advertisement

१. थप उच्च मुद्रास्फीति

पेट्रोल र अधिकांश वस्तुहरू जस्तै धातु वा काठ सामान्यतया अमेरिकी डलरमा व्यापार गरिन्छ (यद्यपि यसका केही अपवादहरू छन् ।)। त्यसैले जब डलर बलियो हुन्छ, यी वस्तुहरूको मूल्य स्थानीय मुद्रामा बढी हुन्छन् । उदाहरणका लागि बेलायती पाउण्डमा, अमेरिकी डलर १०० पर्ने पेट्रोलको मूल्य गत वर्ष ७२ पाउण्ड स्टर्लिङ रहेकोमा यस वर्ष ८४ पुगेको छ । र पेट्रोलको प्रतिलिटर मूल्य पनि अमेरिकी डलरमा ह्वात्तै बढेकोले यसले दोहोरो मार सिर्जना गरिरहेको छ।

जब ऊर्जा र कच्चा पदार्थको लागत अत्यधिक हुन्छ, उपभोक्ता र व्यवसायहरूको लागि धेरै उत्पादनहरूको मूल्य बढ्छ । यसले विश्वभर मुद्रास्फीति निम्त्याउँछ। एकमात्र अपवाद अमेरिका हो, जहाँ बलियो डलरले उपभोक्ताहरुलाई उत्पादनहरू आयात गर्न सस्तो बनाउँछ र त्यसैले मुद्रास्फीतिलाई नियन्त्रण गर्न मद्दत गर्न सक्छ।

२. जोखिममा कम आय भएका देशहरू

धेरैजसो विकासोन्मुख देशहरू अमेरिकी डलरमा आफ्नो ऋण तिर्न बाध्य छन्, त्यसैले धेरैले एक वर्ष अघिको तुलनामा अहिले धेरै ऋण तिरेका छन्। फलस्वरूप, धेरैले आफ्नो ऋण चुक्ता गर्न स्थानीय मुद्राको बढ्दो मात्रा खोज्न संघर्ष गर्नेछन् ।

हामीले यसअघि नै श्रीलंकामा यो देखिरहेका छौं, र अन्य देशहरूले पनि चाँडै नै यही नियति भोग्नुपर्ने हुनसक्छ । उनीहरूले या त आफ्नो अर्थतन्त्रमा बढी कर तिर्नु पर्नेछ, मुद्रास्फीतिकारी स्थानीय मुद्रा जारी गर्नुपर्नेछ वा थप ऋण लिनुपर्छ । फलस्वरूप गहिरो मन्दी, उच्च मुद्रास्फीति, एक सार्वभौम ऋण संकट वा यी तीनै सबै समस्या एकसाथ हुनसक्छ जुन कुरा देशले रोजेको बाटोमा भरपर्छ । सार्वभौम ऋण संकटमा फसेका विकासोन्मुख देशहरूलाई सामान्य अवस्थामा फर्कन वर्षौं वा दशकौं लाग्न सक्छ, जसले त्यहाँका नागरिकहरूलाई गम्भीर कठिनाइहरू निम्त्याउँछ ।

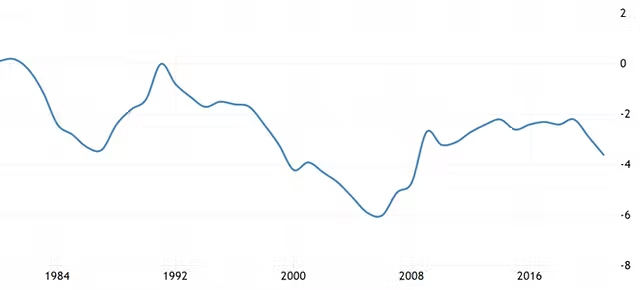

३. अत्यधिक व्यापार घाटा

डलर थप बलियो हुँदा अन्य देशहरूले कम मात्र अमेरिकी उत्पादन खरिद गर्न सक्छन् । निर्यात र आयातको मात्रामा फरकले सिर्जना हुने अमेरिकाको व्यापार घाटा यसअघि नै प्रति वर्ष एक ट्रिलियन डलर नजिक छ । यसअघि नै राष्ट्रपति जो बाइडेन र डोनाल्ड ट्रम्पले विशेषतः चीनको हकमा यसलाई कम गर्ने वाचा गरेका थिए । केही अर्थशास्त्रीहरूले व्यापार घाटाले अमेरिकी ऋणलाई बढाएको चिन्ता व्यक्त गरेका छन् जसले धेरै उत्पादनमूलक रोजगारीहरू विदेशमा सरेको तथ्यलाई प्रतिबिम्बित गर्दछ ।

अमेरिकी व्यापार घाटा प्रतिशत जीडीपीको रूपमा

४. थप कमजोर हुँदै डि-ग्लोबलाइजेसन (विभूमण्डलीकरण)

व्यापार घाटा बढ्न नदिने सबैभन्दा स्पष्ट आर्थिक नीति भनेको आयातमा भन्सार, कोटा वा अन्य प्रतिबन्धहरू लगाउने पुरानो खेल हो। अन्य देशहरूले यस्तो संरक्षणवाद विरुद्ध प्रतिक्रियात्मक कदम चाल्छन्, अमेरिकी उत्पादनहरूमा आफ्नै करहरू र अन्य अवरोधहरू थपिन्छन् । यो रुस र चीनसँगको पश्चिमी सम्बन्ध बिग्रँदै गएकोले ‘विभूमण्डलीकरण’ सुरु भइसकेको युग हो, जहाँ बलियो डलरले संरक्षणवादको राजनीतिक गतिलाई बढावा दिन्छ । यो वैश्विक व्यापारका लागि खतरा हो ।

५. यूरोजोनको डर

युरोपियन आर्थिक संकटकै अँध्यारा दिनहरूमा कर्जासापटी लागत संकटोन्मुख विन्दुसम्म आकाशिंदा पनि पोर्चुगल आयरल्याण्ड, ग्रीस र साइप्रस जस्ता युरोपियन युनियनका कमजोर राष्ट्रहरूका लगानीकर्ताहरू भने कम जोखिममा थिए। युरोजोन भित्रका लगानीमैत्री बैंकहरूका साथै आफ्नो उद्धार गर्न सहयोगको लागि स्थापित युरोपियन स्टेबिलिटी मेकानिज्म (ईएसएम)को हातमा उनीहरूको धेरै राष्ट्रिय ऋण भएकोले पनि यस्तो भएको हो ।

यद्यपि, बलियो डलरले युरोपेली केन्द्रीय बैंकलाई यूरोलाई बढावा दिन र ऊर्जा लगायत आयातको लागत कम गर्न आफ्नै ब्याज दर बढाउन दबाब सिर्जना गरिरहेको छ। यसले उच्च स्तरको ऋण भएका यूरोजोन देशहरूमा थप दबाब दिनेछ। देशको कुल ग्राहस्थ उत्पादनको १५० प्रतिशतसम्म सरकारी ऋण रहेको विश्वको नवौं ठूलो अर्थतन्त्र इटलीलाई यदि स्थिति नियन्त्रण बाहिर गयो सामान्य अवस्थामा फर्कन मुस्किल हुनेछ ।

यी पाँच बुँदाहरूलाई सँगै ल्याउँदा, अत्यधिक बलियो डलर आगामी दिनमा विश्वव्यापी मन्दीको डरको अर्को कारण हुनेछ । उच्च मुद्रास्फीतिले उपभोक्ता आम्दानी घटाउँछ र उपभोग घटाउँछ। संरक्षणवादले अन्तर्राष्ट्रिय व्यापार र लगानी घटाउन सक्छ। कैयौं विकासोन्मुख देशहरू र सम्भवतः यूरोजोनका लागि पनि सार्वभौम ऋण संकट गम्भीर समस्या हो।

के डलरको भाउ बढिरहन्छ ?

आर्थिक र भूराजनीतिक दुवै कारणले डलरको भाउ बढिरहेको छ । अमेरिकाको केन्द्रीय बैंक फेडरल रिजर्भले आक्रामक रूपमा ब्याज दर बढाउँदै आएको छ र मात्रात्मक सहजता (क्वान्टिटेटिभ इजिङ- क्यूई) मार्फत पैसा सिर्जना गर्ने नीतिलाई पनि उल्टाउँदैछ। यो कोभिड आपूर्ति समस्या, युक्रेन युद्ध र मात्रात्मक सहजताको कारण हुने मुद्रास्फीति नियन्त्रणको लागि हो।

बलियो अमेरिकी डलर यी उच्च ब्याज दरहरूको साइड इफेक्ट हो। किनभने अब अमेरिकी बैंकमा डलर जम्मा गर्दा उच्च प्रतिफल प्रदान गर्दछ, यसले विदेशी लगानीकर्ताहरूलाई उनीहरूको स्थानीय मुद्रा बेच्न र अमेरिकी डलर किन्न प्रोत्साहित गर्दछ।

निःसन्देह, केन्द्रीय बैकले अन्य अधिकार क्षेत्रमा जस्तो कि बेलायतले पनि ब्याजदर बढाइरहेको छ, र यूरोजोन पनि यसलाई नै पछ्याउने योजनामा छ । तर उनीहरू अमेरिकाजस्तो आक्रामक रूपमा काम गरिरहेका छैनन्। यता, जापानले कत्ति पनि कडाई गरिरहेको छैन, त्यसैले यसको सिधा परिणाम अझै पनि विदेशमा डलरको माग बढी छ ।

अमेरिकी डलरको मूल्यमा आएको उछालको अर्को कारण विश्व मन्दीको बारेमा चिन्ता व्यक्त गरिरहेको बेला यो एक उत्तम सुरक्षित आश्रय हो र वर्तमान भूराजनीतिक अवस्थाले यसलाई थप तर्कपूर्ण ढंगले आकर्षक बनाउँदैछ। युक्रेनमा भएको युद्धमा ईयूको निकटता, रुसी ऊर्जासँगको निर्भरता र अर्को युरोजोन संकटको सम्भावनाका कारण युरो प्रभावित छ । यो आफ्नो सुरुवाती वर्षहरूपछि पहिलोपटक डलर नजिक पुगेको छ ।

ब्रिटिश पाउन्ड ब्रेक्जिटको चपेटामा परेको छ र दोस्रो स्कटिश स्वतन्त्रता जनमत संग्रह सम्भावना र उत्तरी आयरल्याण्ड ईयूसँग सम्भावित व्यापार युद्धको सम्भावनाको सामना गरिरहेको छ। अन्त्यमा, येन एउटा यस्तो अर्थतन्त्रसँग सम्बन्धित छ जुन बिस्तारै बिस्तारै कमजोर हुँदै गएको देखिन्छ। जापान बुढो हुँदैछ र आप्रवासनबाट आफ्नो उत्पादन क्षमता बढाउन अझै सहज छैन । कमजोर येन एउटा त्यस्तो मूल्य पनि हो जुन जापानले आफ्नो सरकारी ऋणमा ब्याज दर कम राख्न मात्रात्मक सहजता (क्यूई) कायम राख्न तिरिरहेको छ ।

विश्व अर्थतन्त्रमा धेरै गतिशील मुद्दाहरू रहेका बेला अमेरिकी डलरको भविष्यको दिशा भविष्यवाणी गर्न गाह्रो छ। तर हामीलाई शंका छ कि निरन्तर मुद्रास्फीतिले अमेरिकी ब्याजदर बढाउनका लागि बाध्य पार्छ । र, युद्ध र सार्वभौम ऋण भुक्तानीबाट पूर्वनिर्धारित भूराजनीतिक झड्कासँगै यसले डलरलाई उच्च राख्न सक्छ। एक बलियो अमेरिकी डलर समस्याग्रस्त समयको प्रतिक्रिया हो।

(लेखकद्वय शेफिल्ड हलम विश्वविद्यालयका वरिष्ठ प्राध्यापक हुन् । यो सामग्री द कन्भर्सेसनबाट भावानुवाद गरिएको र प्रयोग गरिएका तस्बिरहरू पनि सोही आलेखबाट साभार गरिएको हो ।)