१७ फागुन, काठमाडौं । बैंक तथा वित्तीय संस्थाहरुले विगत ४–५ वर्षदेखि लगानीयोग्य रकम (तरलता) को निकै ठूलो समस्या झेले । लगानी योग्य रकम अभाव हुँदा बैंकहरुले माग भइ आएको कर्जाको फाइल टेवलमा थन्काएर बस्न बाध्य भए ।

तर, कोरोना पछि भने अवस्था फरक रह्यो । लामो समय भएको लकडाउनका कारण व्यापार व्यवसायहरु ठप्प रहे । त्यसपछि कर्जाको माग सुस्तायो र बैंकमा तरलता थुप्रियो । अहिले भने पुनः तरलता अभाव हुने त्रास सेयर बजारका लगानीकर्ताहरुमा देखिएको छ ।

Advertisement

‘कोरोनापछि अन्य क्षेत्र सुस्त हुँदा सेयर बजारमा उत्साह छाएको थियो, बजारमा उत्साह आउनुको मूख्य कारण भने तरलता र ब्याजदर नै हो’ सेयर विश्लेषक हरिकुमार कार्की भन्छन्, ‘त्यो उत्साह अहिले पनि कायमै छ, केहि दिन घट्दा कतै समस्या होला कि भन्ने आशंका गरिएको छ ।’

तर, अहिले नै तरलता घट्ने र ब्याजदर बढ्ने सम्भावना नरहेको उनी बताउँछन् । पछिल्लो समय बैंक तथा वित्तीय संस्थाहरुको कर्जा लगानी निकै बढेको छ । नेपाल बैंकर्स संघका अनुसार फागुनको दुई सातामै ४५ अर्ब रुपैयाँले वाणिज्य बैंकहरुले कर्जा लगानी विस्तार गरेका छन्. ।

गत माघ मसान्तसम्म वाणिज्य बैंकहरुको कर्जा लगानी ३३ खर्ब १७ अर्ब रुपैयाँ रहेको थियो । ७ फागुनसम्म बैंकहरुको कर्जा लगानी १८ अर्ब रुपैयाँले बढेर ३३ खर्ब ३५ अर्ब रुपैयाँ पुग्यो ।

१४ फागुनसम्म आइपुग्दा भने ३० माघको तुलनामा ४५ अर्ब रुपैयाँले कर्जा लगानी बढेर ३३ खर्ब ६२ अर्ब रुपैयाँ पुगेको संघले जनाएको छ । कर्जा जुन अनुपातमा वृद्धि भएको छ सो अनुपातमा निक्षेप भने वृद्धि हुन सकेको छैन । संघका अनुसार दुई साताको अवधीमा निक्षेप २३ अर्ब रुपैयाँले मात्रै वृद्धि भएको छ ।

३० माघमा ३७ खर्ब ८६ अर्ब रहेको वाणिज्य बैंकहरुको निक्षेप ७ फागुनमा ३७ खर्ब ९९ अर्ब रुपैयाँ पुगेको थियो । १४ फागुनमा भने २३ अर्बले बढेर ३८ खर्ब ९ अर्ब रुपैयाँ पुगेको संघले जनाएको छ । बैंकहरु कर्जा लगानीमा आक्रामक बनेपनि निक्षेप संकलन भने राम्रो छैन ।

तरलता पर्याप्त हुँदा बैंक ब्याजदर पनि घट्छ । कोरोनापछि तरलता अधिक हुँदा कर्जाको ब्याजदर अहिले पनि धेरैजसो एकल अंकमा नै छ । तर, यता तरलता अभाव हुँदै जाने र बैंकहरुको बेस रेट पनि बढ्न थालेपछि अप्ठेरोमा परिएला कि भन्ने लगानीकर्ताहरुमा त्रास छ ।

नेपाल उद्योग वाणिज्य महासंघका केन्द्रीय सदस्य तथा पुँजी बजार फोरमका सभापति अम्बिकाप्रसाद पौडेल १ फागुनमा बेस रेट बढेको देखिए पनि चैत्रमा भने घट्ने दावी गर्छन । यसकारण ब्याजदर बढ्छ र त्यसको नकारात्मक असर सेयर बजारमा पर्छ भनेर डराउनु पर्ने अवस्था नरहेको उनी बताउँछन् ।

‘ढुक्क हुनुस १ फागुन भन्दा १ चैतको वाणिज्य बैंकहरुको समग्र बेसर रेट घटेर आउँछ’ नेपाल इनभेष्टर्स फोरमका पूर्व अध्यक्ष समेत रहेका पौडेल भन्छन्, ‘कान छामौं, तत्य तथ्यांकमा विश्वास गरौं ।’

के छ तरलताको अवस्था ?

कर्जा लगानीमा बैंकहरु आक्रामक बन्दा धेरै रहेको तरलता निकै कम भएको छ । अहिले बजारमा ७१ अर्ब रुपैयाँ तरलता छ । हालसम्म नेपाल राष्ट्र बैंकले प्रशोचन गरेर राखेको ९ अर्ब ५४ करोड रुपैयाँ रहेको प्रवक्ता डा. गुणाकर भट्ट बताउँछन् ।

राष्ट्र बैंकमा रहेको समेत जोड्दा ८० अर्ब रुपैयाँ हाराहारीमा तरलता पुग्छ । यसरी हेर्दा तरलता निकै घटेको प्रष्ट हुन्छ । ‘केही समय अघिसम्म बैंकहरुमा तरलता निकै धेरै थियो, पुसको मध्यतिरकै तथ्यांक हेर्दा पनि २ खर्ब रुपैयाँ तरलता थियो’ प्रवक्ता भट्ट भन्छन्, ‘त्यो हेरि अहिले ८० अर्ब हाराहारीमा हुनु भनेको त धेरै कम हो ।’

बैंकहरुमा कर्जा धेरै थुप्रिनुभन्दा लगानी भएकै राम्रो मानिन्छ । पहिले अत्यधिक धेरै भएकाले अहिले ८० अर्ब हुँदा पनि थोरै जस्तो लागेको प्रवक्ता भट्ट बताउछन् । यही आधारलाई हेरेर अहिले नै तरलता अभाव हुन्छ भन्न नसकिने उनले बताए ।

राष्ट्र बैंकले पनि पुनर्कर्जा दिइरहेको छ । यसले बजारमा तरलता बढाउँछ । ‘४० अर्ब रुपैयाँ त रिफाइनान्सिङ स्वीकृत नै भइसकेको छ’ उनले भने, ‘हुन त यो एकै पटक बजारमा जादैन, तर पनि अहिले नै तरलता अभाव हुने सम्भावना छैन ।’

बेस रेटको अवस्था

कोरोना पछि बैंकहरुको आधार दर (बेस रेट) पनि घटेको छ । जसको प्रभाव ब्याजदर सस्तो भएको हो । कर्जाको व्याजदर निर्धारणमा स्पष्टसँग पहिचान गर्न सकिने तत्वहरु समावेश गरी गणना गरिएको दर नै आधार दर (बेस रेट) हो ।

बैंक तथा वित्तीय संस्थाहरुको कर्जाको ब्याजदर निर्धारण प्रतिष्पर्धि र पारदर्शी गराउने उद्देश्यले आर्थिक वर्ष २०६९÷७० को मौद्रिक नीतिमा पहिलोपटक आधार दर प्रणाली लागू गर्ने उल्लेख गरेको थियो ।

आधार दर २०६९ सालमै वाणिज्य बैंकमा लागू भएको थियो भने त्यसको एक वर्षपछि २०७० सालदेखिमात्रै विकास बैंक र फाइनान्स कम्पनीहरुमा लागू गरिएको थियो । जसमा कर्जाको जोखिम प्रिमियम अर्थात जोखिम अनुमानको दर थप गरी ब्याजदर निर्धारण गरिन्छ र यो बैंकबाट कर्जा उपभोग गर्ने ऋणीहरुमा समान रुपले लागू हुन्छ ।

तर, आधार दर कर्जाको वास्तविक व्याजदर होइन । यो व्याजदर निर्धारण गर्ने आधार मात्र हो । जसलाई व्याजदरको सन्दर्भ दर पनि भन्न सकिन्छ । अर्थात् बैंकहरुले आधार दरलाई सन्दर्भ दर मानेर व्याजदर तोक्नु पर्दछ । अहिले बैंकहरुले आफ्नो बेस रेट कति छ त्यसमा केही निश्चित प्रतिशत जोडर ब्याजदर निर्धारण गर्ने गरेका छन् ।

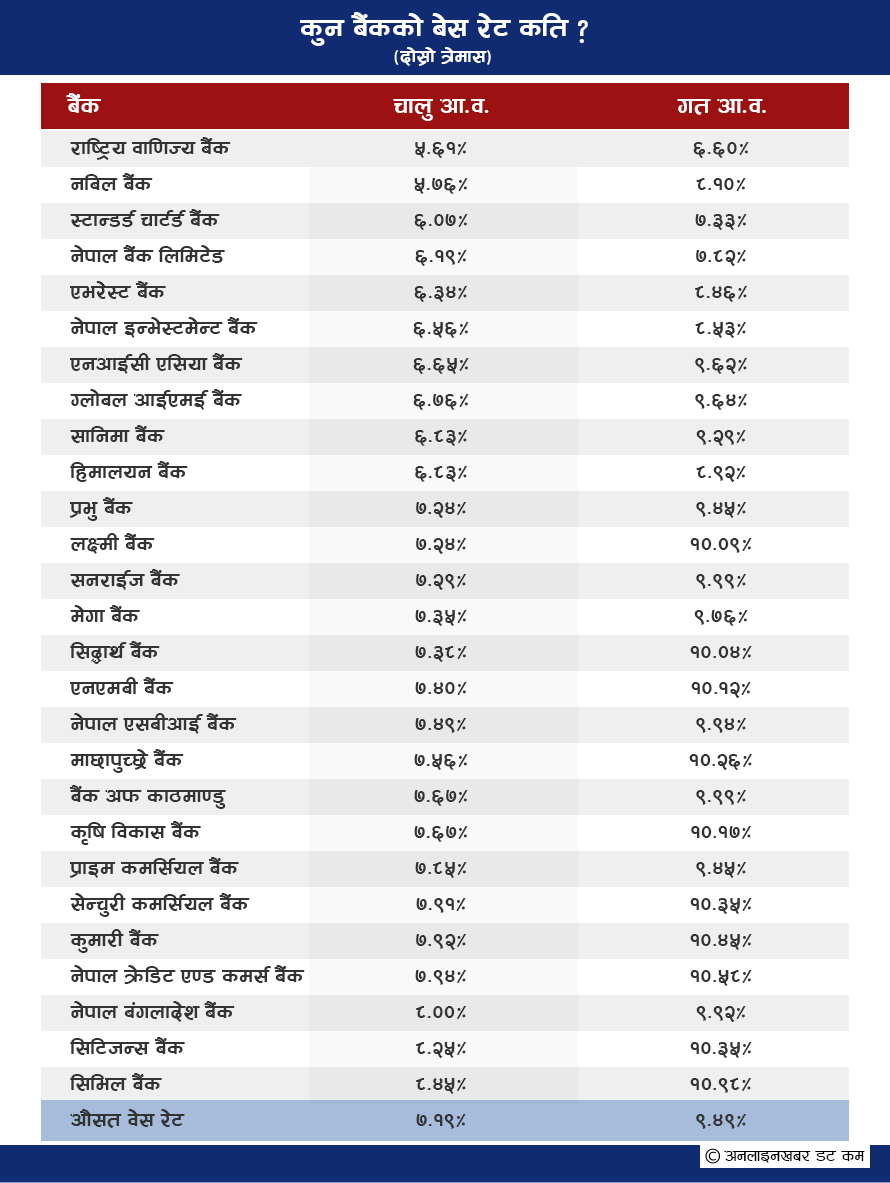

हेर्नुस् २७ वाणिज्य बैंकको तुलनात्मक बेस रेटः

‘तरलता र ब्याजदरका कारण आत्तिनु पर्दैन’

जानकारहरु तरलता र ब्याजदरकै कारण धेरै आत्तिनु पर्ने अवस्था नरहेको बताउँछन् । ब्याजदर बढ्ने होइन अझै घट्ने अवस्था नै रहेको पुँजी बजार फोरमका सभापति पौडेल बताउँछन् । लगानीकर्तामा धैर्यता हुनु पर्ने भन्दै अहिले नै आत्तिन नहुने उनको सुझाव छ ।

विश्लेषक हरिकुमार कार्की यसअघि सेयर बजारमा निकै राम्रो सुधार हुनुको तरलतामा सहजता र सस्तो ब्याजदर नै भएको बताउँछन् । तर अहिले पनि सहज अवस्था नै रहेको कारण लगानीकर्ताहरु डराउनु पर्ने अवस्था नरहेको बताउँछन् ।

‘अहिले नै तरलता अभाव हुने अवस्थता छैन, बेस रेटको फाइनल पनि त्रैमासिक रुपमा हुने हो’ उनी भन्छन्, ‘चैतमा अझै बेस रेट घट्ने सम्भावनाहरु पनि छन् भने आत्तिनु पर्ने कुरै छैन ।’

अहिले राजनीतिक अन्योलका कारण भने लगानीकर्ताहरुको मनोविज्ञानमा असर परेको हुनसक्ने उनको अनुमान छ । तर अन्य क्षेत्र पनि अझै माथि उठ्न नसकेको कारण लगानीका लागि पुँजी बजार राम्रै क्षेत्र भएका कारण हतास हुनु नपर्ने उनले बताए ।

‘अहिले भनेको करेक्सन भएको हो, २ सय अंक घटिसकेको हुनाले अब बजार माथि नै जान्छ’ उनले भने, ‘वैशाखमा सरकारी खर्च पनि बढ्छ त्यसपछि तरलता धेरै हुन्छ, तत्काल चुनाव नहुने भएकाले तरलता बढछ बढ्छ ।’

साभार: रातोपाटी